تقرير الشال: بورصة الكويت أنهت عام 2025 على ارتفاع كبير في مستوى سيولتها

إجمالي السيولة 26.584 مليار دينار وهي أعلى بـ 79.2% مقارنة بعام 2024 البالغ 14.833 مليار دينار

أنهت بورصة الكويت عام 2025 على ارتفاع كبير في مستوى سيولتها إضافة إلى ارتفاع في مؤشر السوق العام. وبلغ إجمالي سيولة البورصة نحو 26.584 مليار دينار كويتي، وهي قيمة أعلى بنحو 79.2% مقارنة بذلك الإجمالي لعام 2024 البالغ نحو 14.833 مليار دينار كويتي، كما ارتفع معدل دوران أسهمها من 0.34 مرة لعام 2024 إلى نحو 0.50 مرة. وانعكس ذلك في ارتفاع المعدل اليومي لقيمة التداول بنحو 80.0%، حيث بلغ نحو 107.6 مليون دينار كويتي مقابل نحو 59.8 مليون دينار كويتي كمعدل لعام 2024. وحظي السوق الأول (34 شركة) بنحو 56.4% من إجمالي سيولة البورصة، وحظي السوق الرئيسي (106 شركات) بنحو 43.6%، بينما كان توزيع السيولة لعام 2024 نحو 66.3% للسوق الأول (34 شركة) ونحو 33.7% للسوق الرئيسي (109 شركات)، أي أن توزيع السيولة بين السوقين كان أكثر عدالة وأفضل في عام 2025.

وقال تقرير الشال الأسبوعي: وسجل المؤشر العام لبورصة الكويت أداءً إيجابياً مع نهاية عام 2025 مقارنة بمستواه في نهاية عام 2024 إذ بلغ مستوى 8,907.6 نقطة، أي بارتفاع بنحو 1,545.1 نقطة أو بنسبة 21.0% مقارنة بمستوى 7,362.5 نقطة. وكانت أعلى قراءة للمؤشر خلال عام 2025 قد تحققت بتاريخ 14 ديسمبر عندما بلغ 9,083.5 نقطة، في حين سجلت أدنى قراءة له في بداية عام 2025 أو بتاريخ 5 يناير عندما بلغ 7,416.4 نقطة.

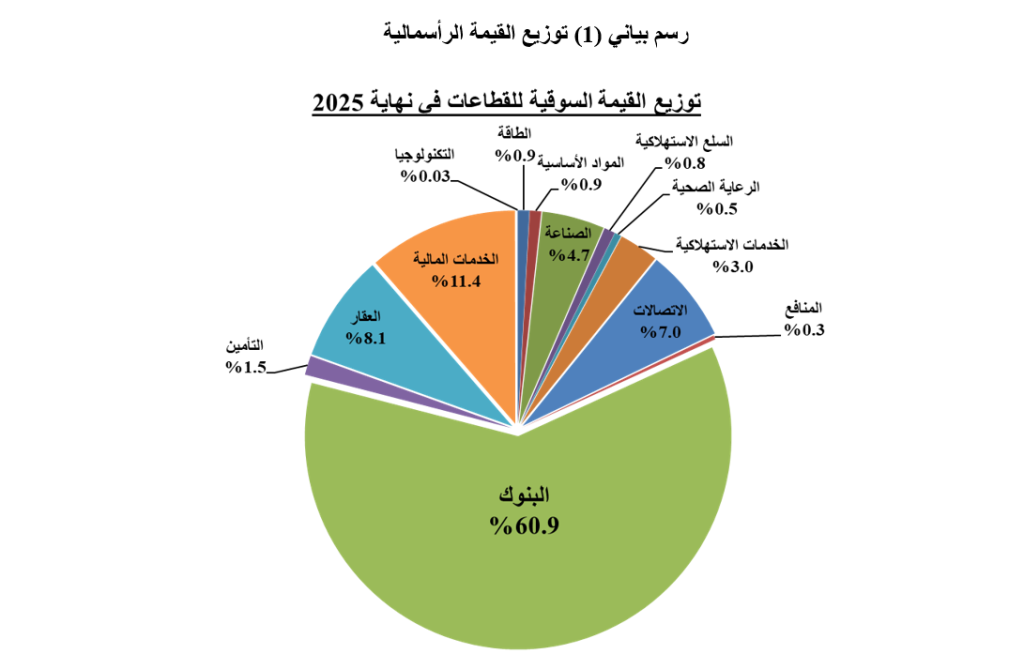

وبلغت القيمة الرأسمالية للشركات المدرجة في نهاية العام نحو 53.272 مليار دينار كويتي، وعند مقارنة قيمتها بنهاية عام 2024 نلاحظ أنها حققت ارتفاعاً بنحو 9.677 مليار دينار كويتي أو نحو 22.0%. وبلغ عدد الشركات التي ارتفعت قيمتها السوقية 112 شركة، في حين سجلت 28 شركة انخفاضات متباينة. وجاء أكبر ارتفاع مطلق في القيمة من نصيب قطاع البنوك بنحو 5.786 مليار دينار كويتي، تلاه قطاع العقار بارتفاع بنحو 1.484 مليار دينار كويتي، بينما حققت قيمة قطاع المواد الأساسية أكبر انخفاض بنحو 43.7 مليون دينار كويتي. وعلى مستوى الشركات المدرجة، حقق “بيت التمويل الكويتي” أعلى ارتفاع في القيمة الرأسمالية بنحو 2.158 مليار دينار كويتي، تلاه “بنك الكويت الوطني” بارتفاع بنحو 1.413 مليار دينار كويتي مقارنة بقيمتيهما في نهاية عام 2024.

ولا يزال قطاع البنوك هو القطاع المهيمن بمساهمته في قيمة شركات البورصة بنحو 60.9%، ويأتي ثانياً من حيث حجم السيولة البالغة نحو 26.8% من جملة قيمة تداولات البورصة. وحصد قطاع الخدمات المالية نحو 11.4% من القيمة الرأسمالية للبورصة، وكان الأكثر مساهمة في سيولتها وبنحو 30.0%، أي أن مساهمته في السيولة تعادل 2.6 ضعف مساهمته في القيمة الرأسمالية، ما يعني ارتفاعاً كبيراً في مستوى سيولته. بينما كان قطاع العقار ثالث أكبر المساهمين بنحو 8.1% من قيمة شركات البورصة، وحاز على نحو 17.8% من سيولتها (2.2 ضعف المساهمة في القيمة السوقية).

لو قبلنا بربحية الشهور التسعة الأولى من عام 2025 مؤشراً على ربحية العام ككل لـ 135 شركة مشتركة بين الفترتين، نلاحظ انخفاضًا في مستوى الربحية بحدود 1.4% لتبلغ نحو 2.090 مليار دينار كويتي مقارنة بنحو 2.119 مليار دينار كويتي للفترة نفسها من عام 2024، أي أن مسار الربحية المتباطئ جاء مخالفاً لمسار المؤشر. ووحققت 113 شركة رابحة من أصل 135 شركة أعلنت بياناتها المالية، نحو 2.397 مليار دينار كويتي، تم خصم نحو 307.2 مليون دينار كويتي منها مثلت نصيب خسائر 22 شركة.

وساهم قطاع البنوك بنحو 62.4% من إجمالي أرباح البورصة المطلقة، تلاه قطاع الخدمات المالية بنحو 14.9% من الأرباح، وشارك 11 قطاعاً من أصل 13 قطاعاً نشطاً بما تبقى أو نحو 22.7% من تلك الأرباح المطلقة. وعلى مستوى الشركات، كان أكبر المساهمين في أرباح البورصة “بيت التمويل الكويتي” الذي حقق أرباحاً مطلقة بنحو 492.7 مليون دينار كويتي، تلاه “بنك الكويت الوطني” بنحو 467.4 مليون دينار كويتي. بينما حققت شركة “أجيليتي للمخازن العمومية” خسائر بقيمة 187.8 مليون دينار كويتي، وهي خسارة غير متكررة وغير نقدية نتجت عن إعادة تقييم العمليات غير المستمرة، تلتها “الشركة الوطنية العقارية” بنحو 45.2 مليون دينار كويتي.

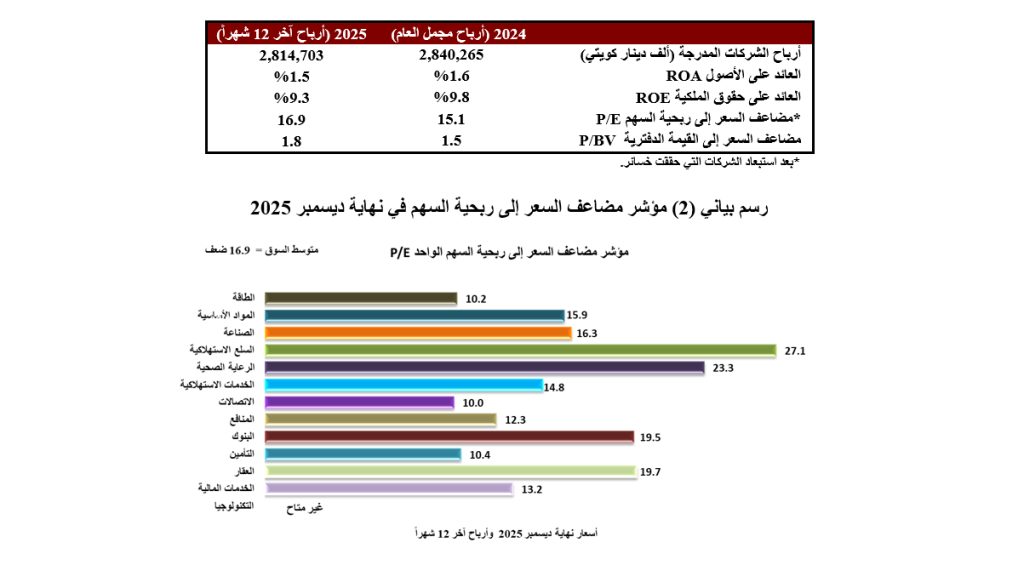

وعند تحليل مؤشرات الأداء المالي للشركات المدرجة وفقاً لآخر 12 شهراً ومقارنتها مع كامل عام 2024 وفقاً للجدول المرفق، نلاحظ أن مؤشر مضاعف السعر إلى الربحية للسوق (P/E) بلغ نحو 16.9 ضعف، مقارنة بنحو 15.1 ضعف. وبلغ مؤشر السعر إلى القيمة الدفترية (P/B) نحو 1.8 ضعف، مقارنة بنحو 1.5 ضعف. وانخفض معدل العائد على حقوق المساهمين (ROE) إلى نحو 9.3% مقارنة بنحو 9.8%، كما انخفض معدل العائد على إجمالي الأصول (ROA) إلى نحو 1.5% مقارنة بنحو 1.6% في نهاية عام 2024.

خلافاً لتوقعاتنا في نهاية عام 2024 جاء أداء عام 2025 إيجابياً، حدث ذلك رغم تبعات الحرب التجارية وإن تم كثيراً تغيير قراراتها، وحدث رغم تعرض النفط لخسائر فقد خلالها سعر مزيج برنت نحو -17.6% ما بين نهاية عام 2024 ونهاية عام 2025. وجاء بعض الدعم من مساعي لوقف الحروب الساخنة، ومن ضغوط أدت إلى خفض أسعار الفائدة، ومن نزوع حاد في الكويت للمضاربة على شركات صغيرة. ومع بدء مواجهة الغلو في المضاربة في آخر العام، تحقق انخفاضًا في معدل قيمة التداول اليومي لبورصة الكويت بنحو -10.6% لشهر نوفمبر و-27.1% لشهر ديسمبر مقارنة مع معدل الشهور العشرة الأولى للعام ذاته، كما انخفض المؤشر العام خلالها بنحو -1.4%. ونعتقد بأن ما حدث يمثل تطوراً صحياً قد يساهم في سلامة تداولات البورصة في المستقبل، وتظل العوامل المؤثرة على الأداء المحتمل في عام 2026 عديدة، وكثير منها لا علاقة مباشرة لها بالشركات المدرجة وغالبيتها الطاغية أوضاعها سليمة.

فعلى المستوى المحلي، سيستمر سوق النفط تحت الضغط لخفض مستويَي الإنتاج والأسعار، إلى جانب تأثير التشريعات السريعة والمفاجئة، وهما عاملان ضاغطان على أداء البورصة، وقد يعوضهما تبني سياسات جادة تستهدف الاستدامة الاقتصادية والمالية. وعلى مستوى الإقليم، سوف يتأرجح التأثير بين الموجب والسالب تبعاً لتطورات الأوضاع الجيوسياسية، خفوتها يمثل دعماً وسخونتها يولد ضغطاً، وتلك أحداث يصعب توقعها فلم يعد عالم السياسة اليوم يحكمه المنطق.

وعلى مستوى العالم، سوف يحكم الأداء المحتمل للاقتصاد الأمريكي مسار الانعكاسات على أداء بورصاته وما إذا كان سلبياً أو إيجابياً. واشتداد المواجهات مع شركاء التجارة وارد وإن كانت تداعياته على الاقتصاد الأمريكي سلبية ومؤثرة على نتائج انتخابات الكونغرس النصفية في نوفمبر، والعكس صحيح. وإن حقق الرئيس غلبة في التغيير المحتمل في تركيبة مجلس بنك الاحتياطي الفيدرالي، سوف تكون الغلبة أيضًا لخفض أسعار الفائدة، وهو عامل داعم لأداء كل البورصات. ونميل إلى الاعتقاد بأن الغلبة سوف تكون باتجاه تصحيح في بورصة نيويورك يحدث في وقت ما من العام، وتبعاً للعوامل المذكورة عاليه، يغلب الأمل بأنه ربما يكون تصحيح صحي، يعيد تسعير بعض الأسهم والمضاربية منها تحديداً إلى مستوياتها العادلة، ومثله قد يحدث في بورصة الكويت.